Le marché européen du camping-car a connu une transformation profonde depuis la pandémie, passant d’un boom historique à une phase de stabilisation dynamique. Les ventes restent soutenues, portées par l’essor des fourgons aménagés, l’arrivée de nouveaux profils d’acheteurs plus jeunes et l’innovation technologique, notamment l’électrification et la connectivité. L’Allemagne et la France dominent toujours le secteur, mais de nouveaux marchés émergent, tandis que l’inflation des prix commence à se stabiliser.

Parmi les tendances marquantes, la montée en puissance des modèles 4×4 profilés répond à la demande croissante d’aventure et de polyvalence. Ce segment, encore marginal il y a quelques années, s’impose désormais comme un relais de croissance, avec des perspectives prometteuses pour les constructeurs capables d’innover sur la légèreté, la motorisation et l’équipement off-grid. Malgré les défis réglementaires et économiques, le marché européen du camping-car s’oriente vers une décennie de mutation positive, entre démocratisation, personnalisation et transition écologique.

Sommaire

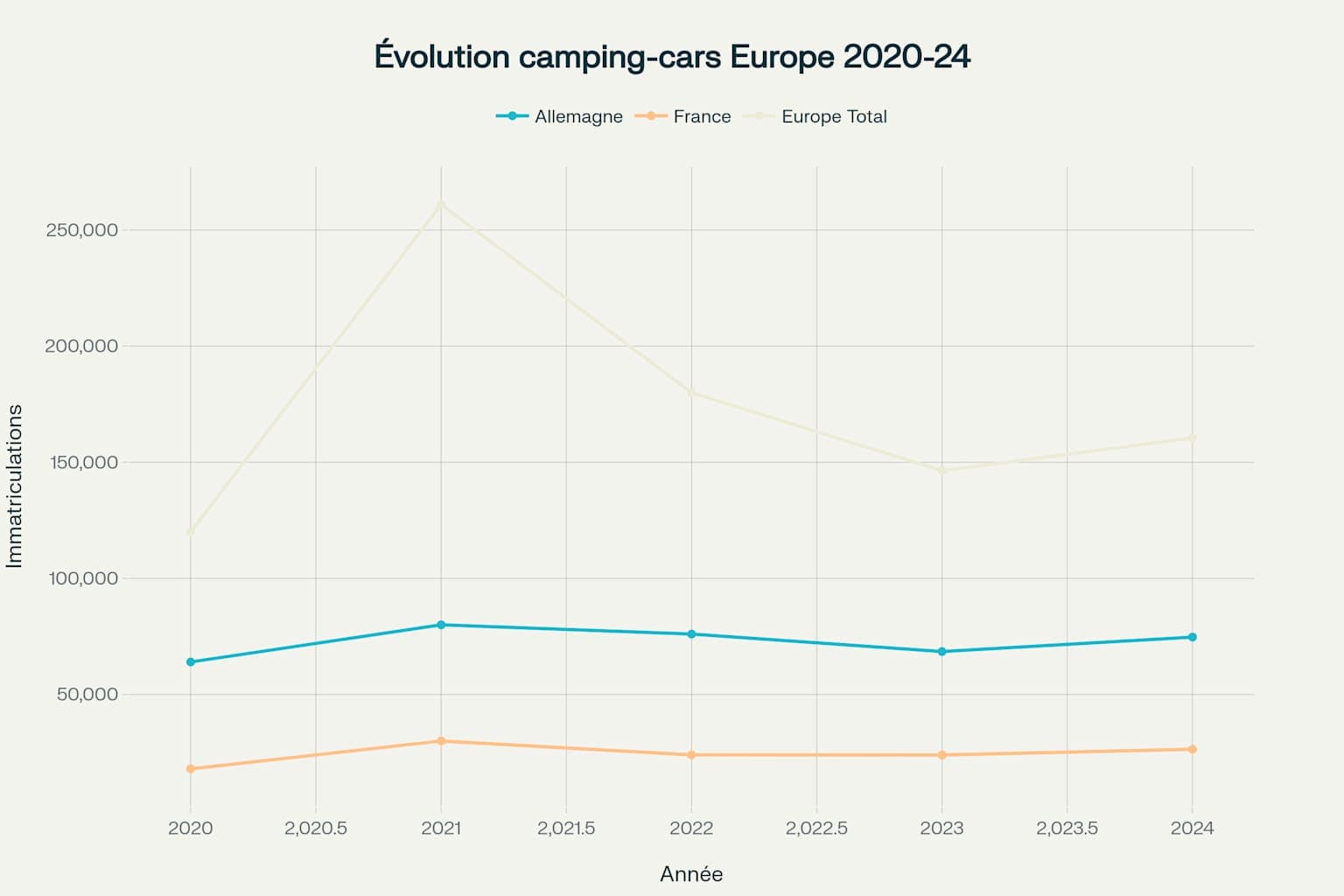

Le marché européen du camping-car a connu une transformation majeure depuis la pandémie de COVID-19. Après un boom historique en 2021 avec 261 000 immatriculations (+117 % par rapport à 2020), le secteur s'est stabilisé autour de 160 000 unités annuelles, marquant une croissance durable portée par de nouvelles tendances de consommation et l'émergence des fourgons aménagés comme segment dominant.

Évolution du marché

Le boom de 2020-2021

La crise sanitaire a provoqué un véritable séisme positif sur le marché européen des camping-cars. Les confinements et restrictions de voyage ont poussé les Européens vers une forme de tourisme perçue comme plus sûre et autonome.

Les chiffres parlent d'eux-mêmes : les immatriculations européennes ont bondi de 117 % entre 2020 et 2021, passant de 120 000 à 261 000 unités. Cette explosion s'explique par plusieurs facteurs convergents :

La recherche de sécurité sanitaire : le camping-car offrait une « bulle protectrice » permettant de voyager en famille sans contact extérieur.

L'interdiction des voyages à l'étranger qui a favorisé le tourisme national.

L'émergence d'une nouvelle clientèle : trentenaires et quarantenaires découvrant ce mode de voyage.

Le développement du télétravail permettant des séjours plus longs.

La normalisation post-COVID (2022-2025)

Après le pic exceptionnel de 2021, le marché s'est progressivement stabilisé autour de 160 000 immatriculations annuelles en Europe. Cette normalisation masque cependant une transformation profonde du secteur, avec des changements durables dans les habitudes de consommation et les préférences des utilisateurs.

L'année 2024 confirme la bonne santé du marché avec 160 467 camping-cars et vans neufs immatriculés (+9,5 % par rapport à 2023), démontrant que l'engouement pour le camping-car dépasse l'effet COVID temporaire.

Évolution en fonction du type de véhicules

La montée en puissance spectaculaire des fourgons

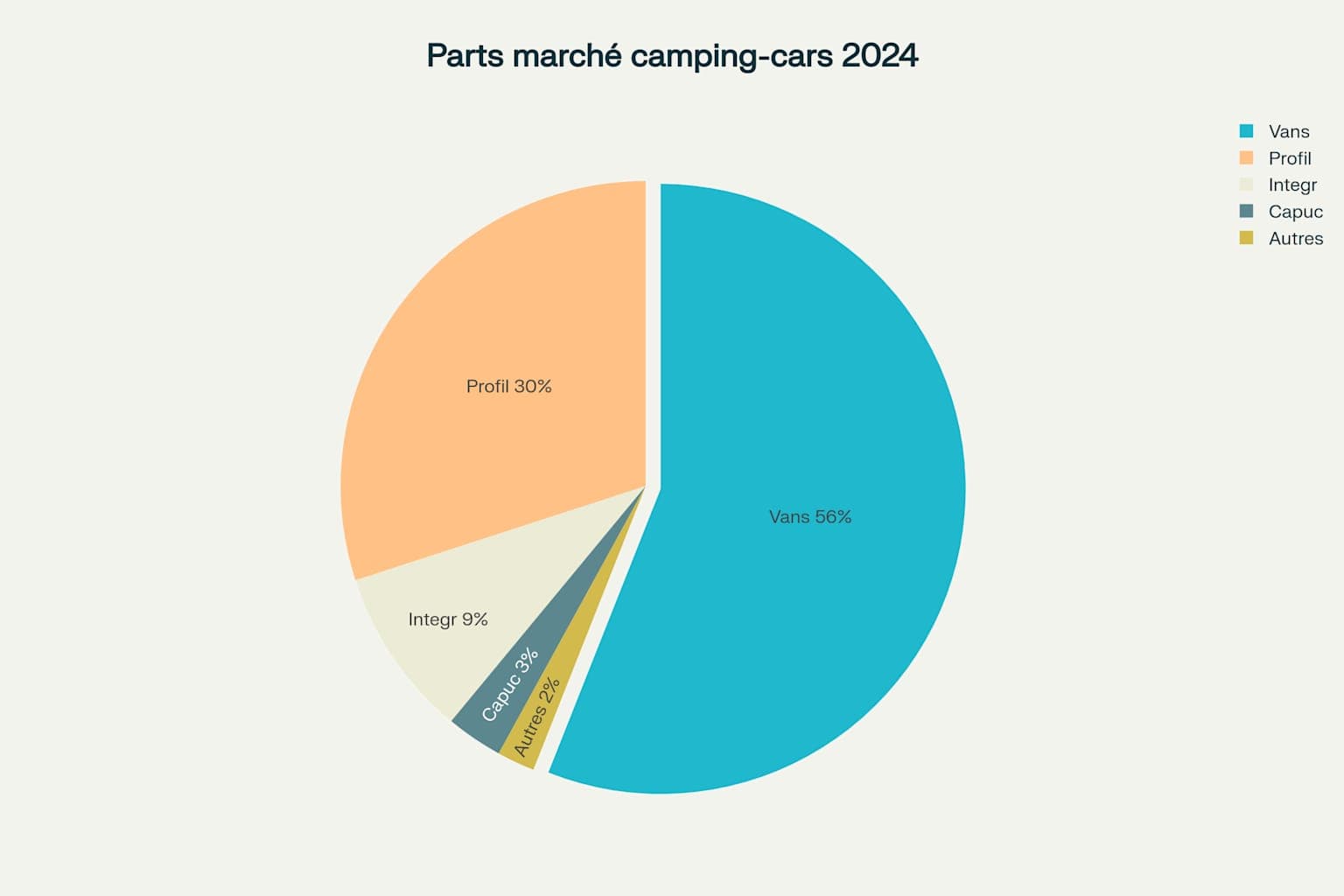

L'évolution la plus marquante du marché européen concerne la répartition par types de véhicules. Les fourgons et vans aménagés ont littéralement révolutionné le paysage, passant d'un segment de niche à la position dominante.

En 2024, les fourgons et vans représentent 56 % du marché européen, une progression de +120 % depuis 2020. Cette croissance spectaculaire s'explique par plusieurs facteurs :

Accessibilité tarifaire : prix d'entrée autour de 50 000-60 000€ contre 80 000€+ pour les camping-cars traditionnels.

Facilité de conduite : gabarit proche d'un utilitaire classique.

Polyvalence d'usage : véhicule utilisable au quotidien, pas seulement en vacances.

Attractivité pour les jeunes générations séduites par la « vanlife ».

Le déclin relatif des modèles traditionnels

À l'inverse, les camping-cars intégraux subissent un net recul, leur part de marché chutant à seulement 9 % en 2024 contre 15 % avant la crise sanitaire. Cette baisse s'explique par :

La flambée des prix : les intégraux dépassent souvent 90 000€ avec la boîte automatique devenue quasi obligatoire.

La complexité technique croissante qui rebute certains utilisateurs.

La recherche de simplicité post-COVID.

Les profilés maintiennent leur position avec 30 % de parts de marché (+10 % depuis 2020), bénéficiant notamment du succès des modèles compacts ou « slim » (largeur 2,10-2,20 m) qui représentent une alternative intéressante entre van et camping-car traditionnel.

Paysage géographique

L'hégémonie allemande renforcée

L'Allemagne consolide sa position de leader européen avec 74 718 immatriculations en 2024, soit 45 % du marché continental. Cette domination s'explique par :

Une culture du caravaning bien ancrée depuis les années 1960.

Un pouvoir d'achat élevé de la population.

La présence des principaux constructeurs mondiaux (Hymer, Knaus, Dethleffs).

Des prix compétitifs liés au tissu industriel local.

La France confirme sa deuxième place

La France maintient sa position de numéro 2 européen avec 26 389 immatriculations en 2024 (+10,3 % vs 2023), portée par :

La domination du groupe Trigano (leader mondial avec 3,9 milliards d'€ de CA).

Une offre constructeur diversifiée avec Pilote, Rapido et leurs nombreuses marques.

Un marché national dynamique alimenté par une clientèle de jeunes retraités.

Émergence de nouveaux marchés

L'année 2024 révèle l'émergence de nouveaux marchés dynamiques :

Royaume-Uni : +36 % d'immatriculations, porté par l'essor post-Brexit du tourisme.

Espagne : +23 %, bénéficiant du climat favorable toute l'année.

Italie : +19 %, avec une clientèle méditerranéenne de plus en plus nombreuse.

L'impact de l'inflation sur le marché

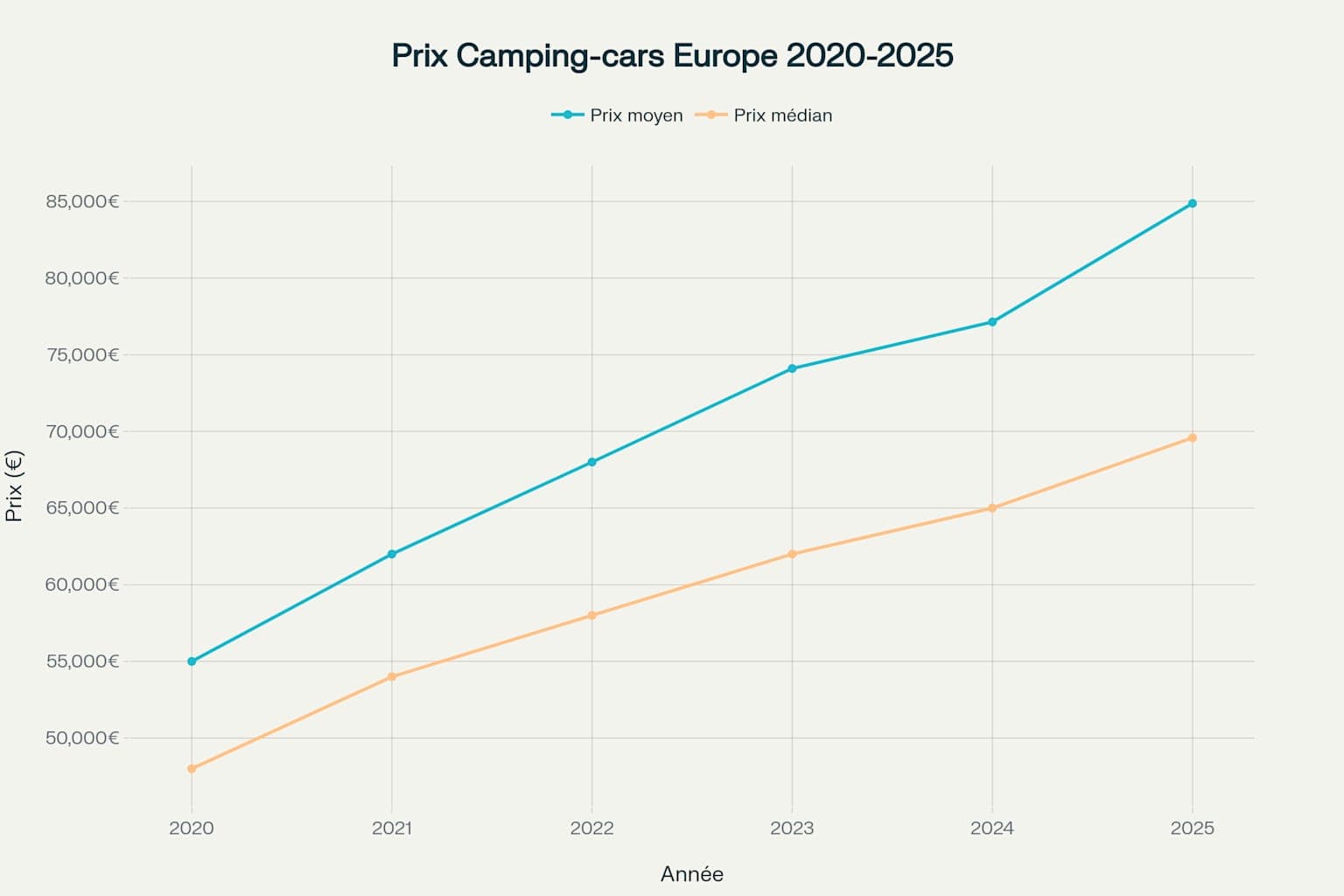

L'inflation constitue le principal défi du marché européen. Les prix ont explosé depuis la crise COVID, avec une hausse moyenne de +54 % entre 2020 et 2025.

Cette inflation découle de plusieurs facteurs structurels :

Pénurie de matières premières post-COVID (acier, plastiques, composants électroniques).

Hausse des coûts énergétiques affectant la production.

Tensions sur la chaîne d'approvisionnement des châssis porteurs.

Augmentation des coûts de main-d'œuvre.

Disparités selon les segments

L'évolution des prix varie significativement selon les catégories de véhicules. En 2024-2025, on observe une stabilisation relative après les fortes hausses précédentes :

Fourgons : +5,2 % (seul segment encore en hausse notable)

Profilés : +1,4 % (stabilisation)

Intégraux : -3,2 % (légère baisse due à la pression concurrentielle)

Capucines : -5,9 % (effondrement de la demande)

Liners : +5,7 % (segment ultra-haut de gamme moins sensible)

Cette stabilisation marque un retour à la normale après l'inflation exceptionnelle de 2020-2023.

Nouvelles tendances technologiques et d'usage

L'émergence de l'électrification

2025 marque un tournant vers l'électrification avec les premiers modèles électriques grand public. Les constructeurs européens investissent massivement :

Volkswagen avec l'ID.Buzz déjà disponible.

Tesla inspire des concepts futuristes de camping-cars électriques.

Dethleffs travaille sur des prototypes à autonomie étendue.

Les constructeurs français (Trigano, Rapido) développent leurs premières gammes électriques.

Tendances d'aménagement 2025

Les nouvelles tendances d'aménagement reflètent l'évolution des usages :

Pour les fourgons :

Aménagements modulaires permettant la polyvalence quotidien/loisir.

Maxi-soutes avec lits relevables optimisant l'espace.

Toit relevable pour les familles avec enfants.

Pour les camping-cars :

Modèles compacts (« slim ») privilégiant la maniabilité.

Lits jumeaux en forte progression, même sur les petits modèles.

Intégration technologique : 5G, systèmes de navigation avancés.

Évolution de la clientèle

Le marché européen connaît un rajeunissement notable de sa clientèle :

50 % de primo-accédants selon les enquêtes constructeurs sont de jeunes acheteurs.

Forte progression des 25-45 ans attirés par la vanlife.

Internationalisation : 31 % de touristes étrangers sur les réseaux français (+4 % vs 2023).

Paysage concurrentiel

Trigano : le géant européen

Le groupe français Trigano consolide sa domination avec un chiffre d'affaires record de 3,926 milliards d'euros en 2024 (+4,5 %). Sa stratégie repose sur :

Un portefeuille de + de 25 marques couvrant tous les segments.

Une politique d'acquisitions continue (BIO Habitat en 2024).

Le développement du réseau Libertium (80 points de vente en Europe).

Une marge opérationnelle exceptionnelle de 12,8 %.

La résistance allemande

Les constructeurs allemands maintiennent leurs positions malgré la concurrence française :

Hymer Group : 2,8 milliards d'€ de CA, leader technologique.

Knaus : spécialiste du haut de gamme, forte présence export.

Dethleffs : pionnier de l'innovation, 90 ans d'expérience.

L'émergence de nouveaux acteurs

Le marché voit l'émergence de nouveaux acteurs :

Constructeurs asiatiques commençant à s'implanter en Europe.

Start-up spécialisées dans l'aménagement de vans.

Plateformes numériques révolutionnant la distribution.

Défis et perspectives

Les défis structurels

Le marché européen fait face à plusieurs défis majeurs :

Régulations environnementales croissantes (normes d'émissions, restrictions urbaines).

Pénurie de terrains de stationnement dans certaines régions.

Évolution réglementaire (nouvelles règles en Espagne en 2025).

Concurrence des solutions alternatives (glamping, tiny houses).

Perspectives démographiques favorables

Les perspectives à long terme restent favorables grâce :

Au vieillissement de la population : +15 millions d'Européens de plus de 50 ans d'ici à 2035.

À l'augmentation de l'espérance de vie en bonne santé.

Au développement du télétravail permettant des séjours prolongés.

À la sensibilité environnementale croissante favorisant le tourisme de proximité.

Évolution vers 2025-2030

Les tendances pour la fin de décennie se dessinent :

Électrification progressive du parc, commençant par les vans urbains.

Digitalisation des services (réservation, paiement, navigation).

Personnalisation accrue des aménagements.

Développement de l'économie circulaire (reconditionnement, location).

Première conclusion

Le marché européen du camping-car sort transformé de la crise COVID. Après le boom historique de 2021, le secteur s'est stabilisé autour de 160 000 immatriculations annuelles, porté par la révolution des fourgons aménagés qui représentent désormais 56 % des ventes.

Cette transformation profonde s'accompagne d'un rajeunissement de la clientèle et d'une démocratisation de l'usage, le camping-car n'étant plus réservé aux seniors retraités.

Malgré l'inflation importante (+54 % depuis 2020), la demande reste soutenue, témoignant de l'ancrage durable de ce mode de voyage dans les habitudes européennes. Les perspectives 2025-2030 s'annoncent favorables, portées par des tendances démographiques positives et l'émergence de nouvelles technologies, notamment l'électrification qui pourrait révolutionner le secteur dans la prochaine décennie.

Le mythe de l'effondrement du marché du camping-car

Contrairement aux prédictions alarmistes de certains analystes, le secteur fait preuve d'une résilience remarquable en 2024, bien que certains segments soient effectivement plus affectés que d'autres, notamment les profilés et intégraux.

Un marché globalement résistant

Les chiffres de 2024 contredisent formellement la thèse de l'effondrement. Le marché européen affiche 160 467 immatriculations, soit une croissance de +9,5 % par rapport à 2023. Cette performance témoigne d'une « résistance remarquable de l'activité des camping-cars », particulièrement notable dans un contexte économique tendu.

La France confirme cette tendance avec 26 389 véhicules immatriculés (+10,3 %), tandis que l'Allemagne maintient sa domination avec 74 718 unités (+10 %). Ces chiffres révèlent un marché qui, loin de s'effondrer, continue de croître et d'attirer de nouveaux acquéreurs.

La transformation structurelle : une révolution silencieuse

L'analyse de l'évolution par segments révèle une transformation profonde plutôt qu'un effondrement. Les fourgons et vans ont littéralement révolutionné le marché, passant de 43 % à 56 % des parts de marché entre 2020 et 2024. Cette progression de +13 % témoigne d'une adaptation réussie aux nouvelles attentes des consommateurs.

Les primo-accédants représentent désormais 50 % des acheteurs, un chiffre qui démontre la capacité du secteur à renouveler sa clientèle malgré l'inflation. Cette nouvelle génération privilégie la maniabilité et l'accessibilité tarifaire des fourgons, expliquant leur succès fulgurant.

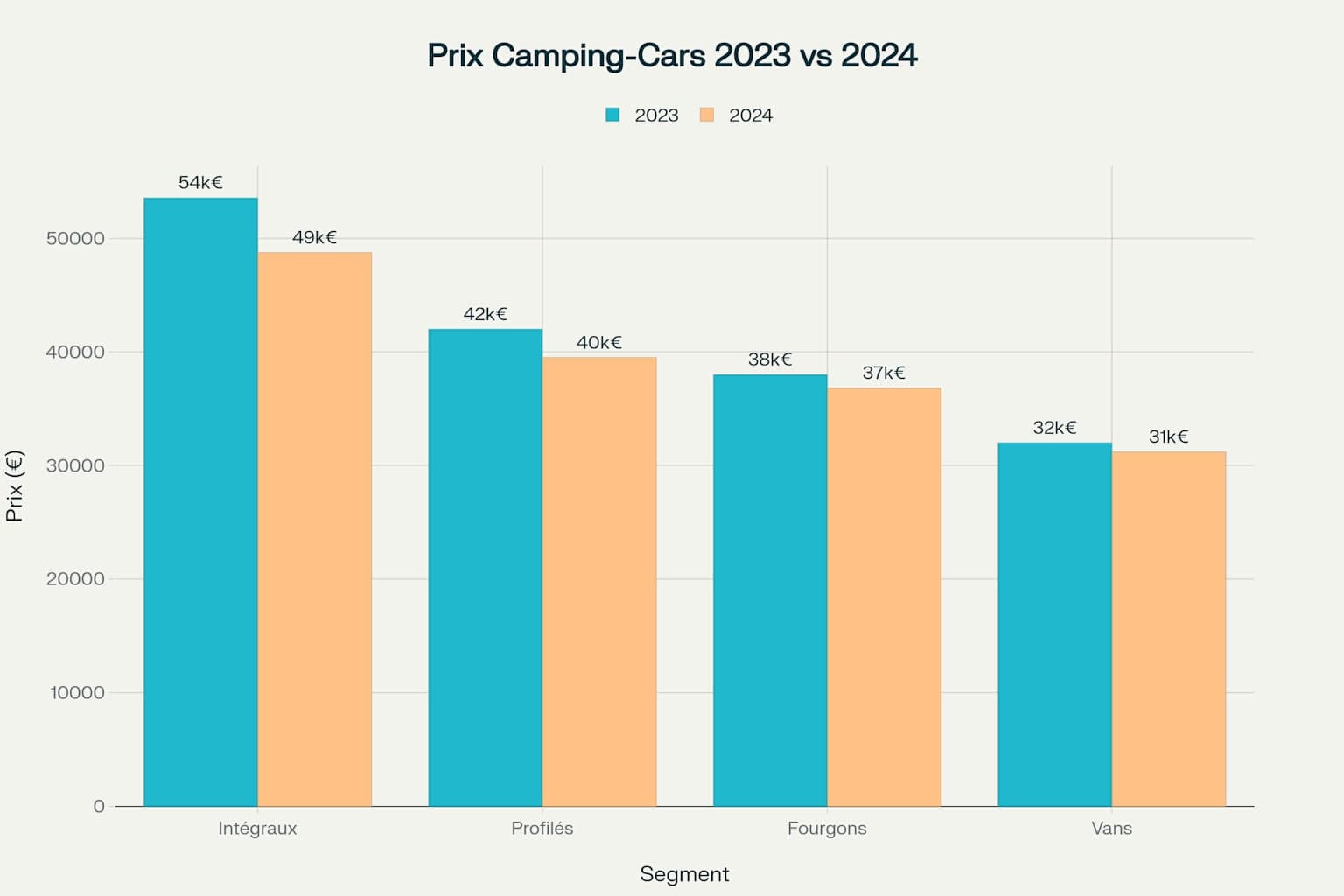

Les intégraux : un segment effectivement en difficulté

Ce segment subit un déclin modéré, mais significatif, perdant plusieurs points de parts de marché depuis 2020. Plusieurs facteurs expliquent cette érosion :

Positionnement difficile : comparativement aux fourgons et aux profilés plus maniables.

Rapport qualité-prix questionnée : les acheteurs se dirigent vers les alternatives plus avantageuses.

Évolution des usages : les nouveaux utilisateurs privilégient la polyvalence des fourgons.

Les camping-cars compacts, qui représentent une tentative de réponse à cette crise, gagnent en popularité, mais ne compensent pas totalement le déclin général des intégraux.

L'évolution des prix : stabilisation plutôt qu'effondrement

L'analyse des prix révèle une situation plus nuancée que ne le suggèrent les détracteurs du secteur. Après l'inflation exceptionnelle de 2020-2023 (+54 % sur la période), 2024 marque une stabilisation, voire une légère baisse pour certains segments.

Le marché de l'occasion confirme cette normalisation avec une baisse de 9 % pour les intégraux et des ajustements similaires sur les autres segments. Cette correction témoigne d'un retour à l'équilibre plutôt que d'un effondrement.

Les facteurs de résilience du secteur

Plusieurs éléments expliquent la résistance du marché face aux prédictions pessimistes :

1/ Diversification de l'offre

Élargissement de la gamme tarifaire : du van à 50 000€ au liner à plus de 400 000€.

Innovation technologique : émergence de l'électrification et des aménagements modulaires.

Réponse aux nouveaux usages : télétravail, nomadisme digital, tourisme de proximité.

2/ Dynamiques démographiques favorables

Vieillissement de la population : +15 millions d'Européens de plus de 50 ans d'ici à 2035.

Pouvoir d'achat des seniors : génération du baby-boom arrivant à la retraite.

Rajeunissement de la clientèle : attraction des 25-45 ans par la vanlife.

3/ Adaptation de l'industrie

Gestion améliorée des stocks : fin des pénuries de châssis post-COVID.

Politique commerciale agressive : remises et promotions pour écouler les stocks 2024.

Consolidation du secteur : concentration autour de leaders comme Trigano en France.

Perspectives : normalisation plutôt qu'effondrement

L'année 2025 s'annonce comme une période de normalisation des stocks et de stabilisation des prix. Les constructeurs anticipent un marché plus équilibré, avec une demande soutenue :

Maintien de l'attractivité du tourisme de loisirs de proximité.

Développement des infrastructures : aires de camping-car, bornes électriques.

Innovation continue : véhicules plus compacts, plus écologiques, plus connectés.

Deuxième conclusion

Le prétendu effondrement du marché du camping-car relève davantage du mythe que de la réalité. Si certains segments comme les intégraux connaissent effectivement des difficultés, le secteur dans son ensemble fait preuve d'une remarquable capacité d'adaptation.

La transformation en cours - montée des fourgons, rajeunissement de la clientèle, stabilisation des prix - témoigne d'un marché en mutation positive plutôt qu'en crise. Les chiffres de 2024 confirment cette résilience, avec une croissance continue et un renouvellement générationnel qui augure bien de l'avenir du secteur.

L'analyse par segment révèle ainsi une réalité plus complexe que ne le suggèrent les analyses alarmistes : un marché en transformation, certes, mais loin de l'effondrement annoncé.

Tendance 4x4 : le nouvel horizon des camping-cars profilés en Europe

Le segment très spécialisé des profilés 4 × 4 connaît une envolée rapide : encore confidentiel en 2020, il pèse déjà près de 2 % des immatriculations européennes de camping-cars en 2024 et devrait dépasser 5 % d'ici à 2030, sous l’effet conjugué de la mode « overlanding », de l’innovation châssis et d’un rajeunissement massif de la clientèle.

Les confinements ont fait exploser la pratique du voyage autonome ; 27 % des nouveaux acheteurs 2024 déclarent vouloir sortir des sentiers battus, contre 9 % en 2019. Cette quête d’aventure dope naturellement les versions tout-terrain.

Cartographie de l’offre 2024-2025

Constructeur | Modèle (lancement) | Base châssis | Positionnement |

|---|---|---|---|

Hymer | ML-T | Sprinter 419 CDI | Haut de gamme compact |

Hymer | Venture S | Sprinter 4 × 4 | Luxe & concept innovant |

Dethleffs | Globebus Performance 4 × 4 (2025) | VW Crafter | Premiers prix 4 × 4 compact |

Carado | CV590 4 × 4 Edition 24 | Ford Transit | Accès au marché |

Bürstner | Campeo C540 4 × 4 | Citroën Jumper Dangel | Van baroudeur |

La Strada | Regent S 4 × 4 | Sprinter | Premium artisan |

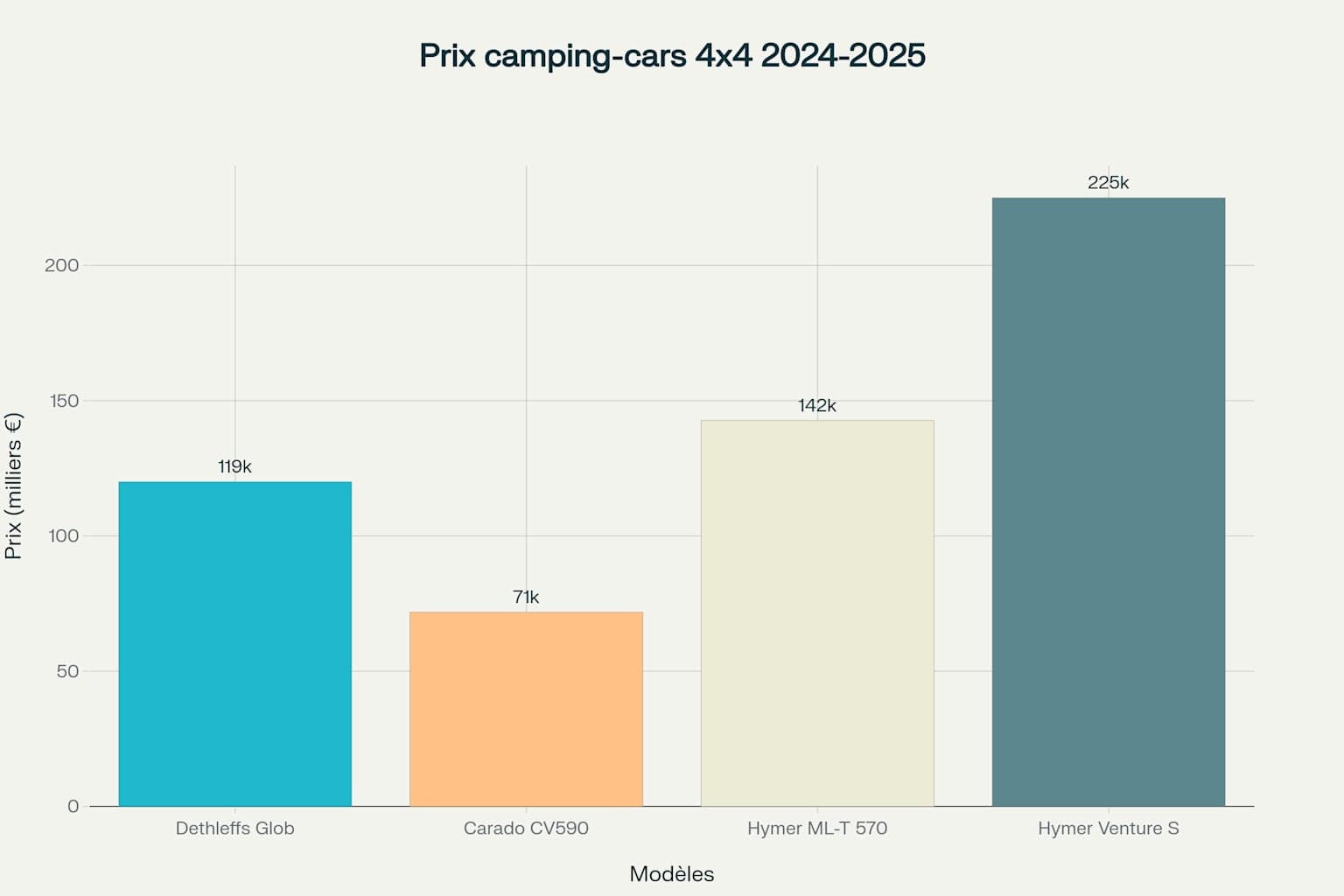

Analyse prix : le 4 × 4 est-il réservé au luxe ?

Lecture graphique : la stratégie tarifaire montre un écart de plus de 3× entre l’offre d’accès (Carado CV590) et le vaisseau amiral (Hymer Venture S). Ce gradient permet de toucher trois cibles :

Aventuriers au budget serré (≤ 80 k€).

Couples actifs recherchant confort 4 saisons (110-150 k€).

Nomades premium voulant image et innovation (> 200 k€).

Facteurs de croissance 2025-2030

Le Sprinter 4 × 4 de nouvelle génération (Caravan Salon 2024) offre un GVW jusqu’à 5,5 t et une répartition de couple entièrement variable, facilitant l’industrialisation de profilés légers. La conversion 4-Matic devient plug-and-play, réduisant les délais usine de 20 %.

Les normes Euro 7 et l’interdiction de certains diesels urbains poussent les constructeurs vers des micro-hybrides 48 V (prototypes Hymer/Daimler 2025) et vers le diesel HVO bas-carbone, compatible avec les blocs OM654 sans modification.

L’essor du télétravail itinérant stimule l’équipement en batteries LiFePO₄ > 200 Ah, panneaux 500 W et routeurs 5G intégrés (standard sur Globebus Perf. 4 × 4).

Les loueurs spécialisés (Indie Campers, Blacksheep) intègrent désormais des 4 × 4 pour la Norvège et l’Islande ; un pipeline de 1 200 unités additionnelles est prévu d'ici à 2027, garantissant un marché de seconde main dynamique.

Perspectives chiffrées

Indicateur | 2024 | 2027 (p) | 2030 (p) |

|---|---|---|---|

Immatriculations profilés 4 × 4 EU | 3 200 | 6 800 | 11 500 |

Part du 4 × 4 dans le profilé | 1,6 % | 3,4 % | 5,1 % |

Prix moyen transactionnel (€) | 128 000 | 116 000* | 110 000* |

*Effet d’échelle et arrivée de modèles ≤ 90 k€ sur châssis Ford e-Transit AWD.

Risques et freins

Inflation matières premières : le HSS et l’alu augmentent le coût caisse et nuisent à la montée en volume.

Surpoids : passer sous 3,5 t reste critique pour le permis B ; l’optimisation structurelle est indispensable.

Infrastructure SAV : les suspensions renforcées exigent des ateliers formés et du stock pièce spécifique.

Concurrence extra-européenne : importateurs australiens (EarthCruiser) ciblent le segment luxe et pourraient capter 8 % du marché 4 × 4 haut de gamme dès 2028.

Le profilé 4 × 4 n’est plus une curiosité : il s’impose comme le trait d’union idéal entre van baroudeur et intégral premium. Portée par la vague overlanding, la catégorie devrait tripler ses volumes en cinq ans grâce à :

de nouveaux châssis AWD prêts-à-monter ;

un abaissement progressif des prix ;

l’intégration native de solutions off-grid.

Pour les constructeurs européens, l’enjeu est double : industrialiser sans sacrifier la légèreté et verdir la chaîne de traction pour répondre aux normes de 2030. Les marques qui maîtriseront ce triptyque – technicité 4 × 4, masse contenue, hybridation – s’assureront une avance durable sur un segment à haute marge et forte valeur d’image.

Principales sources utilisées pour notre étude du marché du camping-car en Europe

Statista – Marché des véhicules de loisirs en Europe

Données sur les immatriculations, parts de marché par pays, évolution post-COVID et tendances récentes.Statista – Nombre d'immatriculations de vans par pays en Europe 2023

Statistiques détaillées par segment et par pays pour 2023.Le point sectoriel : le marché du camping-car, toujours dynamique (Elcorp)

Analyse sectorielle, dynamique des marchés nationaux, évolution des ventes.Mordor Intelligence – Marché européen des camping-cars

Analyse des tendances, taille du marché, perspectives 2024-2029, focus sur l’électrification et les nouveaux usages.Mordor Intelligence – Marché européen des véhicules récréatifs

Tendances, segmentation, innovations technologiques et évolution de la clientèle.Global Market Insights – Taille du marché des véhicules récréatifs

Chiffres clés, parts de marché des principaux groupes, analyse concurrentielle.Europe Recreational Vehicle Market Revenues to Reach USD 51.37 billion by 2028 (Mordor Intelligence)

Prévisions de croissance, analyse des tendances et des segments porteurs.Marché des camping-cars Rv : une analyse complète 2032 (WiseGuyReports)

Perspectives mondiales et européennes, évolution des usages.Taille du marché du camping-car, part | Rapport mondial 2033 (Business Research Insights)

Analyse régionale, tendances de consommation, évolution des ventes.Camping-car : la 'vanlife' a le vent en poupe (Echo du Mardi)

Focus sur la montée de la vanlife, évolution des profils d’acheteurs.La France en finale de l'Euro de la vanlife (Caradisiac)

Analyse du poids de la France dans le marché européen.Immatriculations : les véhicules de loisirs font de la résistance (CampingCarLeSite)

Chiffres de vente, analyse de la résilience du secteur en France et en Europe.Présentation de marché allemand (Atout France)

Données sur la possession de camping-cars et caravanes en Allemagne.Taille, part, tendance, croissance du marché des camping-cars (Global Growth Insights)

Analyse du segment des vans et fourgons, perspectives de croissance.Recreational Vehicles - Mordor Intelligence Inc - MarketResearch.com

Analyse de la part de marché, tendances et prévisions jusqu’en 2029.

Sur le même sujet

Les différents modèles de camping-cars

Pourquoi acheter un camping-car 4x4 ? 7 avantages décisifs pour faire le bon choix

Comment choisir les options d’un camping-car ?

Comment choisir entre un fourgon aménagé et un camping-car ?

Hymer Venture S : un changement radical dans le monde du camping-car